Centrale banken overwegen de uitgifte van Central Bank Digital Currencies (CBDC's) vanwege de opkomst van digitale betalingen en de afname van contant geld. Een belangrijke zorg met betrekking tot CBDC's is de privacy van gebruikers, aangezien sommige categorieën CBDC's gegevens kunnen registreren en mogelijk de anonimiteit van transacties kunnen schenden. De vraag blijft of CBDC's daadwerkelijk voordelen bieden aan gebruikers in vergelijking met contant geld. In dit artikel verkent Jorie Corten (Watsonlaw) deze juridische aspecten.

Digitalisering in het betalingsverkeer heeft voor een ongekende dynamiek gezorgd. Contant geld wordt steeds minder gebruikt en de coronacrisis heeft hier een extra impuls aan gegeven (1). Deze ontwikkelingen en het toenemende aantal nieuwe digitale activa dat op de markt komt, luidde de alarmbel bij centrale banken om serieus na te gaan denken over de digitalisering van publiek geld, ook wel Central Bank Digital Currency (CBDC) genoemd (2). Inmiddels is al 90% van alle centrale banken ter wereld met dit thema bezig (3). Ook de Europese Unie is begonnen met het overwegen van digitale euro's (4).

CBDC verwijst naar een digitale vorm van fiat publiek geld uitgegeven en ondersteund door een centrale bank (5). Afhankelijk van het doel van de uitgevende entiteit, kan de technische definitie van CBDC verschillen (6).

II.I Differentiaties

CBDC verschilt van de digitale vorm van privaat geld. Privaat geld is geld dat wordt aangehouden op rekeningen bij commerciële banken. Deze traditionele vorm van geld vertegenwoordigt de verplichtingen van een private commerciële bank (7). CBDC daarentegen is een verplichting van een publieke centrale bank (8).

Bovendien verschilt CBDC van stablecoins (9) en crypto-assets (10). Crypto-assets worden niet gedekt door of zijn niet verbonden aan een wettig betaalmiddel (11), noch worden alle crypto-assets of stablecoins uitgegeven door een identificeerbare centrale partij. Daarentegen is CBDC gebonden aan een wettig betaalmiddel en wordt uitgegeven door een centrale instantie (12).

II.II Ontwerpcategorieën

Afhankelijk van het doel kunnen CBDC's verder worden ingedeeld in verschillende categorieën (13).

II.II.I Groothandel (wholesale) vs. detailhandel (retail)

Wholesale CBDC's zijn ontworpen voor de afwikkeling van transacties of grote interbancaire betalingen en hebben beperkte toegang tot banken en andere financiële instellingen (14). Retail CBDC's worden daarentegen gebruikt wanneer de CBDC bedoeld is om aan het grote publiek te worden aangeboden (15). Als zodanig biedt CBDC het grote publiek een nieuwe manier om geld op te slaan en kan het bedoeld zijn om de bestaande betaalinstrumenten, zoals contant geld of debetkaarten, te vervangen (16). CBDC verschilt van contant geld, omdat het in een digitale vorm wordt geleverd, in tegenstelling tot fysieke munten en bankbiljetten (17).

II.II.II Account-based vs. Token-based(18)

Account-based CBDC's verwijzen naar CBDC's die verbonden zijn met een identificatiesysteem, zoals de Europese digitale identiteit, en vereisen dat gebruikers inloggen voordat ze toegang krijgen (19). Daarom moeten gebruikers een verificatie ondergaan voordat ze CBDC's kunnen openen en gebruiken, en missen ze de kenmerken van contant geld (20). Daarentegen verwijzen token-based CBDC's naar tokens die beschermd worden door wachtwoorden, zoals digitale handtekeningen, en waartoe pseudoniem toegang kan worden verkregen (21). Hierdoor hebben ze meer kenmerken van contant geld of Bitcoin (22).

Digitalisering van betalingsmethoden heeft wereldwijd geleid tot nieuwe uitdagingen in het monetaire systeem. Er kunnen vier ontwikkelingen worden onderscheiden die tot deze ontwrichting hebben geleid (23). Ten eerste, de snelle toename van de belangstelling voor crypto-assets die concurreren met traditionele vormen van activa (24). Ten tweede, de opkomst van door de private sector uitgegeven stablecoins (25). Ten derde, de intrede van big tech in betalingen en de disruptie door platform-gebaseerde bedrijfsmodellen (26). En ten slot heeft de Covid-19 pandemie de adoptie van digitale betalingstechnologieën versneld (27).

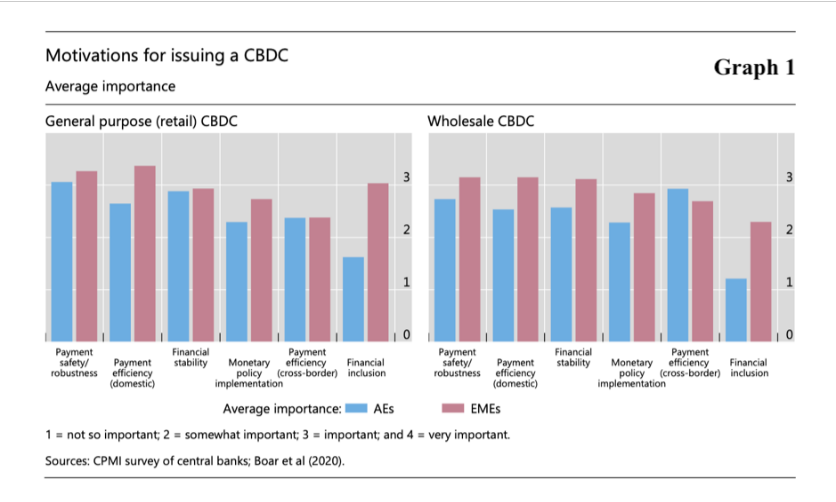

Naast de algemene wereldtrends, worden motivaties voor CBDC’s ook gedreven door nationale omstandigheden (28). Uit een enquête onder centrale banken blijkt dat in geavanceerde economieën CBDC’s door centrale banken worden bestudeerd om de veiligheid en robuustheid, of de efficiëntie van binnenlandse betalingen te ondersteunen (zie Graph 1).

Naast de algemene wereldtrends, worden motivaties voor CBDC’s ook gedreven door nationale omstandigheden (28). Uit een enquête onder centrale banken blijkt dat in geavanceerde economieën CBDC’s door centrale banken worden bestudeerd om de veiligheid en robuustheid, of de efficiëntie van binnenlandse betalingen te ondersteunen (zie Graph 1).

Ongeacht het ontwerp van CBDC’s doen zich verschillende juridische uitdagingen voor (29), waarvan privacycproblemen eruit springen (30).

IV.I Privacyproblemen

Via de retail account-based CBDC kan de uitgevende centrale bank de geldstroom van hun valuta registreren, observeren en zelfs controleren (31). Elke transactie wordt digitaal voltooid en geregistreerd, omdat gebruikers moeten inloggen op een systeem dat hun identiteit moet verifiëren, hetgeen de privacy van gebruikers schendt (32).

IV.I.I Europa

De Eurogroep benadrukte dat de digitale euro alleen kan slagen als het vertrouwen van de gebruikers wordt gewaarborgd en behouden, "waarvoor privacy een belangrijke dimensie en een grondrecht is" (33). Het belang van privacy, vergelijkbaar met de privacy van contant geld vandaag de dag, werd benadrukt door de Digital Euro Association (34). Terwijl de Europese Centrale Bank (ECB) zich over het algemeen aan deze principes houdt en prioriteit geeft aan privacy, hanteert zij een andere strategie die burgers veel minder privacy biedt. De ECB stelt: "(...), een digitale euro zou een niveau van privacy bieden dat gelijk is aan dat van de huidige digitale oplossingen in de particuliere sector." De digitale euro zou dus een mate van privacy hebben die vergelijkbaar is met bestaande digitale betalingen en niet met contante betalingen (35).

Theoretisch kan de ECB dit privacy probleem aanpakken door anonimiteit te behouden door de identiteit van gebruikers niet te controleren wanneer ze toegang krijgen.(36) Hoewel dit momenteel het geval is voor contant geld, staat de Europese regelgeving anonimiteit bij elektronische betalingen niet toe om het witwassen van geld, terrorismefinanciering, belastingfraude en het ontduiken van sancties te voorkomen (37).

De programmeerbaarheid van CBDC vormt een nog ingewikkelder probleem. Hoewel Fabio Panetta onlangs verklaarde dat de digitale euro, Europa's CBDC, wordt geïntroduceerd in een vorm die geen gebruik maakt van programmeerbaarheid - vanwege de aard ervan - is het misschien toch mogelijk om dit later aan te passen (38). De tijger verzet zich een tijdje tegen het eten van vlees voordat hij toegeeft en een groot stuk opeet als hij wordt verleid. Op dezelfde manier houdt de ECB een tijdje een privacy-vriendelijke digitale munt aan, maar als zij wordt verleid, kan zij de voorwaarden her-programmeren.

Dit roept de kernvraag van dit artikel op: Wat is het voordeel voor burgers van het gebruik van de digitale euro in plaats van contant geld als deze van nature programmeerbaar en niet anoniem is?

De opkomst van digitalisering in betalingssystemen en het afnemende gebruik van contant geld hebben centrale banken ertoe aangezet om de uitgifte van CBDC's te overwegen. Hoewel CBDC's in beginsel voordelen kunnen bieden zijn er ook juridische uitdagingen, met name op het gebied van privacy. Het ontwerp van CBDC's zal een cruciale rol spelen bij het aanpakken van deze uitdagingen. Terwijl de EU en andere centrale banken de mogelijkheden van CBDC's verder onderzoeken, is het essentieel dat zij prioriteit geven aan de privacy van gebruikers en het vertrouwen van het publiek behouden.

1. De Nederlandsche Bank. (2020). Central Bank Digital Currency. In Objectives, Preconditions and Design Choices. Geraadpleegd op 29 maart 2023, van https://www.dnb.nl/media/espadbvb/central-bank-digital-currency.pdf.

2. Mallekoote, P.M. (2023). Is de digitale euro een aanwinst voor de maatschappij? Tijdschrift voor Financieel Recht, nr. ½, UDH:FR/17563.

3. For an interactive and dashboard-like track that shows worldwide CBDC status, see CBDC Tracker, https://cbdctracker.org/ (laatst bezocht op 25 maart 2023); Committee on Payments and Market Infrastructures. (2018). Central bank digital currencies. Bank for International Settlements. Geraadpleegd op 26 maart 2023, van https://www.bis.org/cpmi/publ/d174.html; Todd, R., & Rogers, M. (2020). A global look at central bank digital currencies: From iteration to implementation. The Block Crypto. E-source: https://www.theblockcrypto.com/post/75022/a-global-look-at-central-bank-digitalcurrencies-full-research-report.

4. Voorstel voor een verordening van het Europees Parlement en de Raad betreffende de vaststelling van de digitale euro. Geraadpleegd op 8 augustus 2023, van https://eur-lex.europa.eu/legal-content/NL/ALL/?uri=CELEX:52023PC0369; Eurogroup. (16 januari 2023). Eurogroup Statement on the Digital Euro Project (persbericht). https://www.consilium.europa.eu/en/press/press-releases/2023/01/16/eurogroup-statement-on-the-digital-euro-project-16-january-2023/. (Hierna: Eurogroup (2023)).

5. Appendino, M., Bespalova, O., Bhattacharya, R., Clevy, J. F., Geng, N., Komatsuzaki, T., ... & Yakhshilikov, Y. (2023). Crypto Assets and CBDCs in Latin America and the Caribbean: Opportunities and Risks. IMF Working Papers, 2023(037), p. 4. (Hierna: Appendino et al (2023)).

6. Lee, Y., Son, B., Park, S., Lee, J., & Jang, H. (2021). A Survey on Security and Privacy in Blockchain-based Central Bank Digital Currencies. J. Internet Serv. Inf. Secur., 11(3), p. 16.

7. Boar, C., & Wehrli, A. (2021). Ready, steady, go? – Results on the third BIS survey on central bank digital currency. Bank for International Settlements. Geraadpleegd op 27 maart 2023, van https://www.bis.org/publ/bppdf/bispap114.pdf, p. 4. (Hierna: Boar & Wehrli (2021)).

8. Ibid.

9. Bijvoorbeeld: Tether

10. Bijvoorbeeld: Bitcoin and Ether.

11. Tsang, C. Y., Yang, A. Y. P., & Chen, P. K. (2022). Disciplining Central Banks: Addressing the Privacy Concerns of CBDCs and Central Bank Independence, p. 8, 9. (Hierna: Tsang et al (2022)).

12. Ibid.

13. Het is belangrijk om in gedachten te houden dat dit document zich alleen richt op groothandel versus detailhandel en op account-based versus op token-based CBDC's. Er zijn veel andere ontwerpmogelijkheden met hun eigen privacykwesties. Andere categorieën zijn bijvoorbeeld: centraal versus decentraal, Tier-1 versus Tier 2, direct versus indirect en rentedragend versus niet-rentedragend. Zie bijvoorbeeld: Tsang et al (2022), p. 8-13.

14. Tsang et al (2022), p. 9; (Boar & Wehrli (2021), p. 4; Bech, M, J Hancock, T Rice and A Wadsworth (2020): “On the future of securities settlement”, BIS Quarterly Review, maart, p. 67–83; Appendino et al (2023), p. 4.

15. Boar & Wehrli (2021), p. 4; Appendino et al (2023), p. 4; Bossu, W., Itatani, M., Margulis, C., Rossi, A., Weenink, H., & Yoshinaga, A. (2020). Legal aspects of central bank digital currency: Central bank and monetary law considerations, p. 10.

16. Boar & Wehrli (2021), p. 4; Tsang et al (2022), p. 9.

17. Boar & Wehrli (2021), p. 4.

18. Bank for International Settlements. (2021). Annual Economic Report 2021. Geraadpleegd op 27 maart 2023, van https://www.bis.org/publ/arpdf/ar2021e.pdf, p. 77-80. (Hierna: BIS (2021)).

19. De Europese digitale identiteit bevindt zich nog in de onderzoeksfase, maar zal naar verwachting een voorwaarde zijn om de digitale euro te laten werken, zie bijvoorbeeld: https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/europe-fit-digital-age/european-digital-identity_en; BIS (2021), p. 91.

20. Tsang et al (2022), p. 9. Didenko, A. N., Zetzsche, D. A., Arner, D. W., & Buckley, R. P. (2020). After Libra, Digital Yuan and COVID-19: Central Bank digital currencies and the new world of money and payment systems, p. 30. (Hierna: Didenko et al (2020)).

21. Central banks can further design token-based CBDC into different degrees of pseudonymously, see Committee on Payments and Market Infrastructures. (2018). Central bank digital currencies. Bank for International Settlements. Geraadpleegd op 26 maart 2023, van https://www.bis.org/cpmi/publ/d174.html, p. 6; Bank for International Settlements. (2021). Annual Economic Report 2021. Geraadpleegd op 27 maart 2023, van https://www.bis.org/publ/arpdf/ar2021e.pdf, p. 92.

22. Didenko et al (2020), p. 30.

23. Auer, R., Frost, J., Gambacorta, L., Monnet, C., Rice, T., & Shin, H. S. (2022). Central bank digital currencies: motives, economic implications, and the research frontier. Annual review of economics, 14, 697-721, p. 6. (Hierna: Auer et al (2022)).

24. Een belangrijke kanttekening is dat crypto-assets speculatieve activa zijn in plaats van geld. Ze zijn extreem volatiel, waardoor het moeilijk is om ze als betaalmiddel te gebruiken. Daarom concurreren crypto-assets niet noodzakelijkerwijs met traditioneel geld. Zie bijvoorbeeld Carstens, A. (2019): The future of money and payments. Speech held in Dublin, 22 maart 2019.

25. Auer et al (2022), p. 7.

26. Bank for International Settlements. Annual Economic Report 2020: III. Central banks and payments in the digital era. (2020). Geraadpleegd op 27 maart 2023, van https://www.bis.org/publ/arpdf/ar2020e3.html; Shin, H. S. (19 June 2021). Central bank digital currencies: an opportunity for the monetary system. In speech on the occasion of the BIS Annual General Meeting, Basel (Vol. 29).

27. Saka, O., Eichengreen, B., & Aksoy, C. G. (2021). Epidemic exposure, fintech adoption, and the digital divide (No. w29006). National Bureau of Economic Research.

28. Auer et al (2022), p. 7-8.

29. For example: the substitution effect on bank deposits which causes safety and stability concerns of the financial system, cybersecurity incidents which causes resilience concerns, and criminal use for money laundering and terrorist finance which raises crime prevention concerns. See e.g. Crawford, J., Menand, L., & Ricks, M. (2021). FedAccounts: Digital Dollars. Geo. Wash. L. Rev., 89, 113; Li, J. (21 juli 2022). There are already counterfeit wallets of China’s digital yuan. Quartz. https://qz.com/1922648/there-are-already-counterfeit-wallets-of-chinas-digital-yuan; Ledger Insights. (15 november 2021). China catches fraudsters using central bank digital currency for money laundering. Ledger Insights – Blockchain for Enterprise. https://www.ledgerinsights.com/china-catches-fraudsters-central-bank-digital-currency-cbdc-for-money-laundering/; Kosuke Takami, N. (4 juni 2021). China’s bid for digital-yuan sphere raises red flags at G-7. Nikkei Asia. https://asia.nikkei.com/Spotlight/Cryptocurrencies/China-s-bid-for-digital-yuan-sphere-raises-red-flags-at-G-7.

30. Zie bijvoorbeeld., Privacy Concerns Loom Large as Governments Respond to Crypto. (20 april 2022). World Economic Forum. https://www.weforum.org/agenda/2022/04/privacy-concerns-loom-large-as-governments-respond-to-crypto; Schickler, J. (4 april 2022). Europe’s CBDC Designers Wrestle With Privacy Issues, Coindesk. https://www.coindesk.com/policy/2022/04/04/europes-cbdc-designers-wrestle-with-privacy-issues; Middleton, P. (29 april 2022). How Real is the CBDC Threat to Privacy? Official Monetary and Financial Institutions Forum. https://www.omfif.org/2022/04/how-real-is-the-cbdc-threat-to-privacy.

31. Tsang et al (2022), p. 4-5.

32. Uit een openbare consultatie door de ECB blijkt dat 43% van de openbare respondenten vond dat privacy het meest cruciale kenmerk is van de digitale euro. European Central Bank. (2021). Eurosystem report on the public consultation on a digital euro. Geraadpleegd op 27 maart 2023, van https://www.ecb.europa.eu/pub/pdf/other/Eurosystem_report_on_the_public_consultation_on_a_digital_euro~539fa8cd8d.en.pdf, p. 10-11.

33. Eurogroup (2023).

34. Digital Euro Association. (2022). CBDC Manifesto. Geraadpleegd op 25 maart 2023, van https://cbdcmanifesto.com/wp-content/uploads/2022/10/20221011-CBDC-Manifesto-final.pdf.

35. Gross, J., Sedlmeir, J., Babel, M., Bechtel, A., & Schellinger, B. (2021). Designing a central bank digital currency with support for cash-like privacy.

36. Transacties kunnen nog steeds worden gekoppeld aan de identiteit van gebruikers als gevolg van onderzoek achteraf, meestal door de gerechtelijke autoriteiten. Elektronische betalingen laten sporen na wanneer een internetverbinding nodig is voor uitvoering. Indien nodig kunnen aanvullende technieken worden gebruikt om extra vertrouwelijkheid te bieden. Zie bijvoorbeeld European Central Bank and Bank of Japan, Balancing confidentiality and auditability in a distributed ledger environment (februari 2020). Geraadpleegd op 27 maart 2023, van https://www.ecb.europa.eu/paym/intro/publications/pdf/ecb.miptopical200212.en.pdf.

37. European Central Bank. (2020). Report on a digital euro. Geraadpleegd op 27 March 2023, van https://www.ecb.europa.eu/pub/pdf/other/Report_on_a_digital_euro~4d7268b458.en.pdf, p. 27; Eurogroup (2023), supra note 28; Panetta, F. A digital euro that serves the needs of the public: striking the right balance. Introductory statement at the Committee on Economic and Monetary Affairs of the European Parliament. https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp220330_1~f9fa9a6137.en.html.

38. Panetta, F. A digital euro that serves the needs of the public: striking the right balance. Introductory statement at the Committee on Economic and Monetary Affairs of the European Parliament. https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp220330_1~f9fa9a6137.en.html